みなさまの健康と医療の質向上のため、ご支援いただけませんか

院長:山下 克也

国立病院機構は、急性期から慢性期までの診療を約5万床の病床と約6万人の職員で行っている全国140の病院ネットワークです。全国的な病院ネットワークを活用しながら、診療・臨床研究・教育研修を一体的に提供し、他の設置主体では必ずしも実施されないおそれのあるセーフティネット分野の医療や、災害や新型コロナ感染症等の国の危機管理に際して求められる医療などを着実に実施しています。

当機構は、この医療資源を活かして、地域の医療に貢献し、住民の皆様の支えになりたいと考えています。質の高い医療、研究、教育を続けていくためには、安定した経営基盤が欠かせません。

そのため、多面的な財源を確保する観点から、企業や個人の皆様に広く寄附をお願いしております。

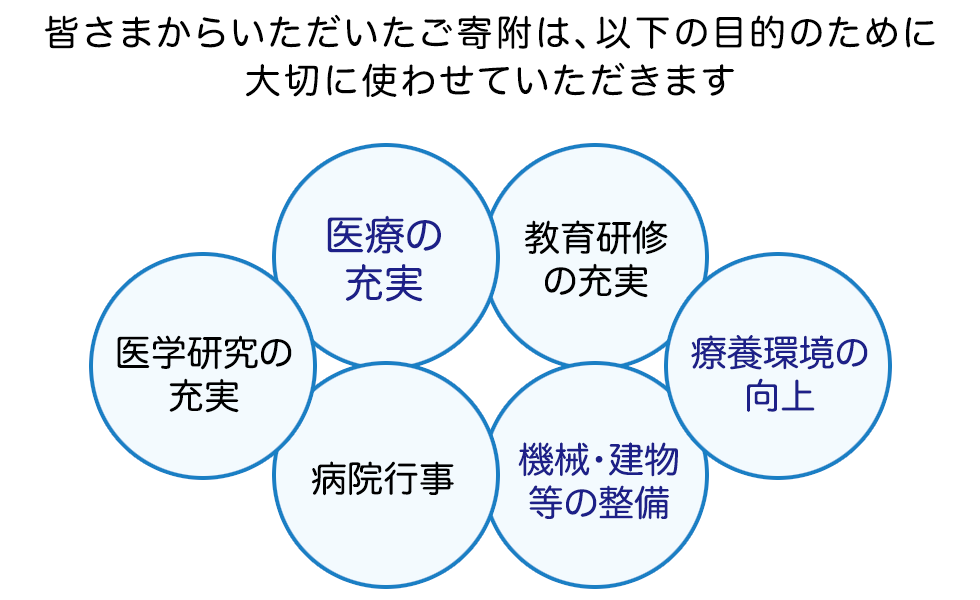

頂いた寄附については、当機構のミッションの達成のため、地域の住民の皆様のために活用させて頂きます。

何卒、当機構への寄附の趣旨にご理解頂き、お力添えを賜りますようお願い申し上げます。

【寄附金に係る税法上の優遇措置】

法人のご寄附の場合

寄附金合計額と寄附金損金算入限度額(算式は下記ご参照)のいずれか少ない金額が損金に算入されます。

(一般の寄附金の損金算入限度額とは別枠)

(資本金等の額×当期の月数/12×3.75/1000+所得の金額×6.25/100)×1/2

個人のご寄附の場合

所得税の寄附金控除

「所得控除」または「税額控除」のいずれかを選択することができます。

「所得控除」

(年間の寄附金額-2,000円)を課税所得金額から控除

※寄附金額はその年の総所得金額の40%が限度

「税額控除」

(年間の寄附金額-2,000円)の40%(所得税額25%が限度)が所得税額から控除

※寄附金額はその年の総所得金額の40%が限度となり、その年の所得税額の25%が限度

個人住民税の寄附金控除

(年間の寄附金額-2,000円)×控除率を税額から控除

※寄附金額はその年の総所得金額の30%が限度

控除率・・・県民税(4%)、市民税(6%)

※

控除は条例で指定される場合のみ行われます。

手続き方法を含め、お住いの都道府県又は市区町村の税務担当にお問い合わせください。

寄附金税額控除の手続きについて

寄附金税額控除を受けるためには、寄附した方からの確定申告が必要となります。

確定申告には、寄附をした際に受け取った寄附金受領証明書(領収証)等の添付が必要となります。

Webサイトでのお申し込みもできます。

(クレジットカードによる決済)

詳しくはこちらのURLから注意事項等を確認のうえお申込み専用ページの入力画面から病院名を選択し、必要事項をご入力下さい。

国立病院機構「ご寄附のお願い」

https://nho.hosp.go.jp/about/kifu.html

国立病院機構「寄附お申込み」

直接、お申込み専用ページへ行かれる方はこちらのURLよりお進みください。

国立病院機構「寄附お申込み」

お問い合わせ先

〒440-8510

愛知県豊橋市飯村町字浜道上50番地

TEL:0532-62-0301(代表)

独立行政法人国立病院機構豊橋医療センター 企画課 業務班長

URL:https://toyohashi.hosp.go.jp

E-mail:314-ey02@mail.hosp.go.jp

※当法人は内閣府賞勲局より、「紺綬褒章」の公益団体認定を受けております。詳しくは以下のとおりです。

【表彰制度】

国立病院機構は、褒章条例に関する内規第2条に基づき、内閣府より「公益団体」の認定を受けております。

この「公益団体」の認定により、当機構に対して公益のために私財を寄附した方には「紺綬褒章」が授与されます。

授与の基準は個人500万円以上、団体(法人)1,000万円以上の寄附をいただき、かつ、一定基準を満たす場合に、個人の場合は褒章、団体の場合は褒状が授与されます。